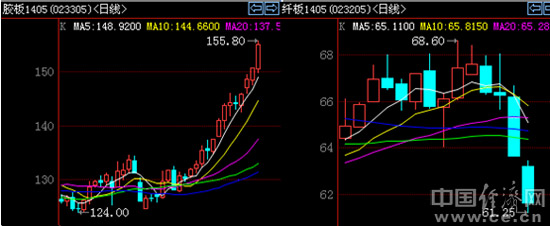

膠合板持續(xù)逼倉暴漲 大商所稱監(jiān)管力度較大

中國經(jīng)濟網(wǎng)期貨頻道4月17日訊(記者 宋沅) 4月以來,膠合板近月1405合約累計漲幅達(dá)16.8%,主因是現(xiàn)貨市場中能夠符合交割品級的貨物較少,投機資金做多熱情高漲。而同為兩板期貨的纖維板近期卻走出了暴跌走勢,在4月15日以跌停收場后,4月16日再度重挫近5%。

兩板期貨走勢極端分化

一位參與市場的業(yè)內(nèi)人士告訴記者,“兩板期貨極端的分化格局在近期表現(xiàn)極為明顯,主因是兩者的品種屬性及交割標(biāo)準(zhǔn)不同,然而一個過度暴漲,一個極度下跌,這里面還是能看到某些游資操縱行情的影子。”

就兩板期貨是否涉嫌有資金操縱,大連商品交易所信息部人士回應(yīng)表示:“交易所并不會干涉期貨品種的走勢,價格是由市場本身決定的,但交易所對資金的監(jiān)管力度較大,嚴(yán)防違規(guī)交易。”

投資者應(yīng)注意投機風(fēng)險 交易所監(jiān)管有待加強

關(guān)于膠合板愈演愈烈的逼倉行情,記者曾在《膠合板上演瘋狂逼倉行情 拷問大商所交割標(biāo)準(zhǔn)》一文中作出闡述,也提及了其中現(xiàn)貨貿(mào)易商以及投機空頭所面臨的做空風(fēng)險。

“我們公司準(zhǔn)備交割膠合板,現(xiàn)在到處買貨,就是買不到合規(guī)的,目前正在聯(lián)系大廠商。”一位現(xiàn)貨貿(mào)易商告訴中國經(jīng)濟網(wǎng)記者。

據(jù)中國經(jīng)濟網(wǎng)記者查詢,目前大商所膠合板注冊倉單仍不到20手,而1405合約持倉卻有單邊近5萬手,盡管離5月21日最后交割日還遠(yuǎn),但卻給了多頭投機資金明目張膽逼空的底氣。

然而,值得注意的是,空頭似乎不愿意就此認(rèn)輸:4月16日膠合板1405合約盤中最高增倉逾1萬手,在可供交割的膠合板現(xiàn)貨本就較少的情況下,空頭繼續(xù)增倉對決多頭或?qū)⑦M一步增加系統(tǒng)性風(fēng)險。

某位期貨私募投資總監(jiān)告訴記者,“由于兩板期貨太過極端,一些做多纖板做空膠板的套利者正蒙受巨大損失。尤其在膠合板期貨上,每天都有一大批做空投資者猶如飛蛾撲火一樣開倉進去,然后虧損出局,目前無論做多做空,投資者都應(yīng)注意投機風(fēng)險,而不要盲目去做。大商所近期有可能出臺新的臨時性限制措施,以避免資金過度投機引發(fā)風(fēng)險。”

對于兩板期貨冰火兩重天的現(xiàn)象,一位不愿透露姓名的期貨業(yè)大佬表示,新產(chǎn)品上市越來越多可喜可賀,但其中也蘊含一些問題:“去年上市的品種大概分為兩類:一類是與經(jīng)濟周期相關(guān)的大宗商品,如鐵礦石、動力煤等,這些品種受制于經(jīng)濟宏觀層面的制約,可以說基本反應(yīng)市場的實際價格導(dǎo)向;還有一類是較為專業(yè)的次生品種如粳稻、瀝青、膠合板、纖維板等,由于此類品種過于行業(yè)化,短期制約價格的主導(dǎo)因素波動較大、變化較快,使得投資者群體趨于失衡,往往是投機大戶的冒險樂園,而行業(yè)實體客戶往往會受到誤傷。”

兩板期貨走勢緣何極端分化?

近期有不少虧損的投資者抱怨兩板期貨走勢太過分化,且不明原因。中國經(jīng)濟網(wǎng)記者通過了解得知,其主要原因有兩點:

其一,原材料成本差異顯著。從生產(chǎn)工藝角度來說,膠合板期貨的標(biāo)的物是細(xì)木工板,成本較為昂貴;而纖維板期貨生產(chǎn)原料主要是次小薪材和農(nóng)業(yè)三剩物,成本非常低廉。從去年開始進口紅木資源因原產(chǎn)國出口限制政策而變得愈發(fā)緊俏,纖維板原料供應(yīng)卻不存在短缺問題,從成本端上引發(fā)二者價差持續(xù)擴大。

其二,兩板交割品標(biāo)準(zhǔn)不同。兩板期貨交割的質(zhì)量標(biāo)準(zhǔn)雖皆沿用國標(biāo)體系,但相對來說,膠合板的交割質(zhì)量標(biāo)準(zhǔn)要明顯嚴(yán)格于纖維板。纖維板生產(chǎn)企業(yè)的生產(chǎn)標(biāo)準(zhǔn)已超過大商所制定的國標(biāo),在交割上不存在太多問題。而國內(nèi)膠合板生產(chǎn)商魚龍混雜、產(chǎn)品質(zhì)量參差不齊,因此膠合板符合貼水交割的E2級替代品雖多,但符合E1級交割標(biāo)準(zhǔn)品的極少。

對于兩板期貨走勢明顯分化,上海中期分析師則表示,“目前來看,可交割品的存量很少是客觀存在的事實,由于國內(nèi)細(xì)木工板市場的規(guī)范化程度不高,產(chǎn)品質(zhì)量參差不齊。而對應(yīng)期貨而言,主要是兩個項目不達(dá)標(biāo):木芯的寬厚比不得大于3.5以及甲醛含量檢測需要達(dá)到E1級。其中甲醛含量達(dá)到E1級這一標(biāo)準(zhǔn)比較容易實現(xiàn),但木芯的寬厚比不得大于3.5將使得企業(yè)現(xiàn)在的生產(chǎn)成本大幅提高,因為木芯多為外購,大部分不符合這一標(biāo)準(zhǔn)。”

對于后市,上述分析師認(rèn)為,“真逼倉行情需要現(xiàn)貨市場的配合,因為最終交割后在現(xiàn)貨市場仍能以更高的價格賣出獲利,才能堅定多頭的持倉信心,但膠合板1405合約的本輪逼倉缺乏這一根本性的支撐,因此,在高利潤提升企業(yè)套保積極性、生成倉單時間充足、前期空單砍倉離場等因素下,膠合板1405合約的逼空大戲已接近尾聲。”

站二維碼")